Tesouro Direto 2025: Tudo Sobre o Tesouro IPCA+ e Marcação a Mercado

Com o cenário econômico brasileiro de 2025 ainda cercado de incertezas, o Tesouro Direto se consolida como uma das alternativas mais seguras e rentáveis para os investidores. Entre as opções disponíveis, o Tesouro IPCA+ ganha destaque por sua proteção contra a inflação e pela previsibilidade de rendimentos reais. Neste artigo, vamos explorar as alternativas do Tesouro Direto e mostrar porque o IPCA+ merece sua atenção.

O Que é o Tesouro Direto?

O Tesouro Direto é um programa do governo federal que permite que pessoas físicas comprem títulos públicos de forma online, acessível e segura. Criado em 2002, o objetivo do programa é democratizar o acesso a investimentos em renda fixa de alta qualidade, com baixo risco de crédito, já que o emissor — o Tesouro Nacional — tem a menor probabilidade de calote.

Através do Tesouro Direto, o investidor pode escolher entre diferentes modalidades de títulos, de acordo com seu perfil de risco e objetivos financeiros.

Principais Tipos de Títulos no Tesouro Direto

Atualmente, o programa oferece três principais tipos de investimentos:

- Tesouro Selic: Título pós-fixado atrelado à taxa Selic. Ideal para reserva de emergência e para quem quer liquidez diária.

- Tesouro Prefixado: Título que oferece uma taxa de juros fixa. Ótimo para quem acredita que os juros vão cair no futuro.

- Tesouro IPCA+: Combina uma taxa fixa com a variação da inflação (IPCA), garantindo ganhos reais.

Cada tipo de título tem suas características específicas e pode se adequar melhor a diferentes fases de vida e objetivos de investimento.

Tesouro IPCA+: Proteção e Crescimento Real

Em um ambiente de incertezas econômicas, o Tesouro IPCA+ se apresenta como uma escolha inteligente. Esse título é ideal para quem deseja preservar e aumentar o poder de compra ao longo do tempo.

- Correção pela inflação: Garante que o rendimento real seja acima da inflação.

- Taxa fixa adicional: Além da correção, paga um juro fixo anual, aumentando a previsibilidade.

- Bom para longo prazo: Ideal para aposentadoria, estudos dos filhos ou projetos futuros.

Por exemplo, ao investir em um Tesouro IPCA+ com vencimento em 2035, você sabe que receberá uma taxa fixa + a inflação acumulada até o vencimento, protegendo seu poder de compra mesmo em cenários de alta inflação.

Quando Vale a Pena Investir no Tesouro IPCA+

O Tesouro IPCA+ é especialmente recomendado quando:

- A expectativa é de inflação elevada ou instabilidade econômica.

- Seu horizonte de investimento é de médio a longo prazo (5 anos ou mais).

- Você quer garantir rendimentos reais para aposentadoria, educação ou grandes projetos.

No entanto, é importante lembrar que, caso o investidor precise resgatar o título antes do vencimento, o preço de mercado pode oscilar, gerando perdas momentâneas.

Dicas Para Investir no Tesouro IPCA+ com Sucesso

Para maximizar seus resultados investindo no Tesouro IPCA+, siga essas boas práticas:

- Planeje o vencimento conforme seu objetivo financeiro.

- Evite resgates antes da data final para não sofrer com marcação a mercado.

- Monitore as taxas antes de investir — momentos de alta nos juros oferecem excelentes oportunidades.

- Diversifique — mesmo dentro do Tesouro Direto, é interessante combinar diferentes tipos de títulos.

Com disciplina e planejamento, o Tesouro IPCA+ pode ser o alicerce de uma carteira financeira segura e rentável.

Em resumo, o Tesouro Direto — especialmente através do Tesouro IPCA+ — se mostra como uma opção fundamental para quem busca proteção contra a inflação e crescimento real do capital. Analise seu perfil, defina seus objetivos e comece a investir de forma inteligente. Seu futuro financeiro agradece!

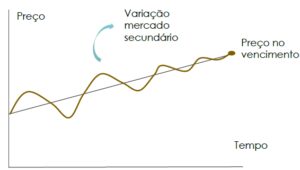

Entenda a Marcação a Mercado no Tesouro IPCA+

Ao investir em Tesouro IPCA+, é essencial compreender o conceito de marcação a mercado. Essa marcação é o ajuste diário do valor dos títulos com base nas condições de mercado, principalmente nas taxas de juros vigentes.

Se a taxa de juros exigida pelo mercado para aquele tipo de título cai, o valor de mercado do seu título sobe. Por outro lado, se a taxa sobe, o preço do título cai.

Por exemplo: imagine que você comprou hoje um Tesouro IPCA+ 2035 oferecendo IPCA + 7% ao ano. Se daqui seis meses a taxa para novos títulos cair para IPCA + 5%, o seu título se torna mais valioso e você poderia vendê-lo no mercado com lucro.

Por outro lado, se as taxas subirem para IPCA + 9%, o valor do seu título cairá, e vender antes do vencimento resultaria em prejuízo momentâneo.

Exemplos Práticos das Taxas de Hoje

Hoje, ao acessar o site oficial do Tesouro Direto, encontramos os seguintes exemplos de rentabilidades:

- Tesouro IPCA+ 2035: IPCA + 7,00% ao ano

- Tesouro IPCA+ 2045: IPCA + 7,10% ao ano

- Tesouro IPCA+ com juros semestrais 2030: IPCA + 6,85% ao ano

Essas taxas mostram excelentes oportunidades de investimento de longo prazo, principalmente para quem pretende carregar o título até o vencimento.

Vale lembrar: se seu objetivo é garantir a rentabilidade prometida, mantenha o título até o vencimento. Assim, você elimina o risco da marcação a mercado.

Leia mais:

- Allos (ALOS3) Divulga Resultados do 4T24: Queda no Lucro e Perspectivas Futuras – Passos Para Investir

- SLC Agrícola (SLCE3) Reporta prejuízo de 51,35 milhões no 4T24

- Como Montar uma Carteira de Renda Fixa em 2025 – Passos Para Investir

Livros Recomendados:

- Pai Rico, Pai Pobre – Robert Kiyosaki e Sharon L. Lechter ;

- Os Segredos da Mente Milionária T. Harv Eker;

- A Psicologia Financeira – Morgan Housel;

- Quem Pensa Enriquece – Napoleon Hill;

- Faça Fortuna com Ações – Décio Bazin;

- O Investidor Inteligente – Benjamin Graham;

- Guia Suno Fundos Imobiliários;

- Fundos de Investimento imobiliário – Aspectos Gerais e Princípios de Análise

Pingback: Marcopolo (POMO4) surpreende no 1T25: Lucro cresce 34,1% - Passos para Investir

Pingback: Décio Bazin na Prática: Análise para Investidores de Dividendos - Passos para Investir